港股打新:为何要关注飞天云动?

进入新一季度,港交所里的“大战”开始如火如荼了。有消息称,港交所将进一步优化上市制度,进一步刺激港股市场的流动性和活跃。据市场报道,港交所正紧筹划新的18C章程方案,降低硬科技公司在港上市的营收门槛,从而使得人工智能、芯片及自动驾驶汽车和智能制造等领域的公司符合上市条件。希望18C方案的推出可以使得较为低迷的港股市场重拾活力及流动性。该本方案最快可能于本月征求公众意见,并计划在年底前敲定该计划。

随着大市成交量大幅下降、流动性减低及新股市场遇冷,港股IPO打新已经许久未见到火热申购。这次的新股发售中,飞天云动再次广泛地引起热议。飞天云动这个名字,不仅透露了企业“一飞冲天”的心愿,也揭示了公司的业务领域——元宇宙。

元宇宙话题可谓是如日中天,各大互联网公司、科技巨头纷纷踏进这个战场。可是为何飞天云动可以突破重围,敢于冲击国内“元宇宙第一股”?飞天云动在“元宇宙”行业中占据着什么样的地位?飞天云动有多么深入AR/VR行业,才能成为各大企业背后的合作伙伴?今天我们将从ar/vr行业发展状况、公司业务运营情况以及财务业绩水平来探讨。

第一,行业角度。AR/VR行业作为元宇宙中较为成熟的市场,近年来发展势头迅猛。

经历了被称之为“元宇宙元年”的2021年后,随着AR/VR相关技术不断进步,元宇宙概念实现基础和现实诉求更进一步,体现在资本市场上便是投融资事件爆发式增长,相关企业如雨后春笋般涌现。

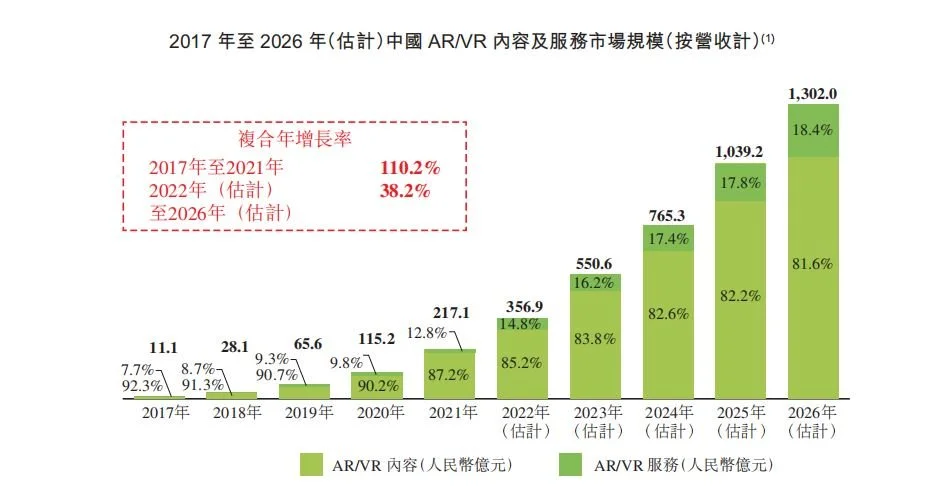

据艾瑞咨询,元宇宙未来不同发展阶段都有不同的侧重点和产业机会,而AR/VR始终是贯穿元宇宙发展过程中的基石,具备AR/VR技术的企业也将在元宇宙产业中拥有先发优势。从行业层面来看,未来元宇宙市场中的专业AR/VR市场规模将超千亿元。

其中作为元宇宙中的重要板块,AR/VR内容及服务市场处于发展初期。AR/VR内容市场是指给不同行业的客户按需求开发AR/VR的场景和应用程序。随着市场规模快速膨胀,行业也在加速整合与成熟。预计2022至2026年,AR/VR内容市场将以36.7%的复合年增长率从2022年的人民币304亿元增长至2026年的人民币1,062亿元。

第二,业务运营情况。飞天云动稳扎稳打,专注AR/VR赛道,实力过硬

飞天云动的核心竞争力来自于自主研发的AR/VR内容生产引擎。在业务矩阵上,飞天云动已具备AR/VR服务、AR/VR内容和AR/VRSaaS三个核心板块。

AR/VR服务是通过协助客户构建元宇宙沉浸式体验场景,帮助客户提升运营表现并按效果分成。该业务飞天云动在2020年中国市场份额占12.6%,排名第一,且较第二名市场份额高出10%以上。据艾瑞咨询,中国AR/VR内容及服务市场预计至2025年将增长至人民币1,028亿元,复合年增长率48.6%。

AR/VR内容业务主要是飞天云动根据客户需求提供定制化内容,进而为客户的终端用户带来虚拟世界的多元化和沉浸式体验。飞天云动客户主要来自娱乐、教育、文旅、技术、保健及汽车等领域,已有超过100个合作项目。

AR/VRSaaS是飞天云动开发的标准化、自动化平台,用户能够通过该平台轻松快速制作自身元宇宙场景并且对外发布。用户可以在SaaS平台上选取所需风格以及互动方式,并通过奖励分发激励终端用户。截至2022年第一季度,Saas业务收入同比增长353.2%。Saas付费订购用户数目超过2200名。飞天云动的元宇宙SaaS平台是腾讯千帆计划唯一引入的元宇宙场景应用产品供应商,同时也是数家国内顶级电商的VR云店产品开发平台。

图:飞天云动AR/VR业务板块

第三,财务业绩报告角度。飞天云动变现能力强,盈利水平高。

在飞天云动的业务板块中,AR/VR营销服务是飞天云动目前的主要收入来源,但外界有观点认为该业务毛利率仍有提升空间。

图:飞天云动变现渠道

当下移动互联网流量红利见顶及流量成本高企,但飞天云动该项业务的营收增速仍能达到65.7%、毛利率达到23%,高于图文视频类网络营销公司,反映了市场对AR/VR类营销广告的需求与公司的生产技术效率优势,且具备行业定价权。

在按效果付费方面,飞天云动通过AR/VR内容帮客户提升了运营效果,对提升的收入分账。比如说在媒体场景。行业某流量媒体,免费用飞天云动的SaaS平台来搭建一个线上图书馆场景,并且把该场景的广告费交给飞天云动,飞天云动通过渠道出售流量来变现。飞天向广告主收费。广告主的收入再和行业某流量媒体进行分成。按照CPA、CPM方式进行收费

尽管飞天云动整体毛利率似乎没有很高,但实质上是因为AR/VR服务收入占比较高,毛利率较低,而该版块毛利率较低是因为媒体收入占比较大,广告主先结给公司,公司再给媒体分账。同时公司和媒体的分账比例中,飞天云动只有20%。但如果让广告主先付给媒体,媒体再给公司,虽然公司收入降低,但是整体毛利率会上升到70%-80%。因此财报上显示的毛利率地,只是财务逻辑的不同。

另一方面,飞天云动毛利率是在逐年提升,这更能体现公司实力。从财务业绩看,2021年全年、2022年一季度的营业收入分别为人民币5.95、2.3亿元,同比增长75.8%、65.0%,毛利率分别为29.5%、32.0%,毛利率稳步提升。

作为运营的基础,飞天云动AR/VR内容技术服务于2019年、2020年、2021年及2022年第一季度分别贡献18.1%、33.9%、27.1%、23.5%的收入,达人民币0.45亿元、1.15亿元、1.61亿元及0.54亿元,毛利率超过50%。

总结:

从ar/vr行业发展状况、飞天云动业务运营情况以及财务业绩水平来看,飞天云动取得的成绩无疑是令人赞叹的。这也解释了为何飞天云动有能力成为“元宇宙第一股”的名号。未来飞天云动能否借着上市的助力和“元宇宙”话题的春风发展根壮叶茂,值得我们持续关注。