2023年拟计提9亿资产减值,钧达股份加紧港股IPO募资出海

来源:创业最前线

递表港交所半个月后,钧达股份又增加了两家整体协调人。

2月21日,海南钧达新能源科技股份有限公司(以下简称:钧达股份)发布公告称,进一步委任中信里昂证券及中金香港证券为其整体协调人。

在此之前,钧达股份已经委任华泰金控(香港)、招银国际融资及德意志银行(香港分行)为其整体协调人,阵容相当豪华。

倘若钧达股份此次顺利登陆港交所,将成为首家“A+H”上市的光伏电池商。

只是,钧达股份此次选择赴港IPO的时间点并不算好。

整体而言,光伏产业面临产能过剩的危机,光伏企业究竟如何穿越周期、何时能够穿越周期仍然是一个待解之谜。在资本市场上,投资者也在“逃离”,一个明显的特征是光伏企业的股价近年来普遍受挫。

具体到钧达股份来看,Wind数据显示,2022年11月,钧达股份的股价达到盘中最高点190.28元/股。截至2024年2月21日收盘,股价仅剩59.73元/股,较最高点下跌68.6%,直接“膝盖斩”。

可以说,此时赴港IPO,对钧达股份无疑是一个巨大考验。

1

跨界进军光伏,2023年四季度净利亏损8亿

其实,钧达股份最早是以汽车饰件起家。

2003年4月,徐兴让、徐晓平及李新华共同成立了钧达股份的前身——海南钧达汽车饰件有限公司,主要从事汽车饰件业务。其中,徐晓平仅持股20%。

成立次月,徐晓平和妻子陆小红向徐兴让、李新华合共收购68.67%的未缴注册资本,收购完成后,夫妻二人控制公司约88.67%股权。

在此之后,陆小红的家人慢慢渗透进公司。

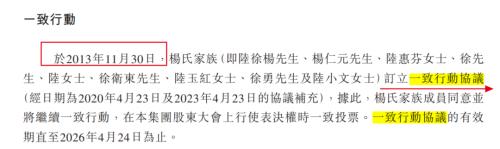

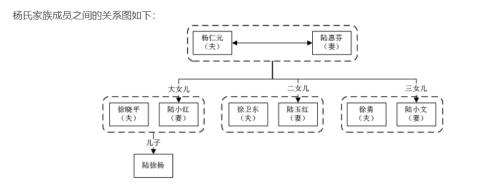

2013年11月,徐晓平、陆小红以及儿子陆徐杨,陆小红的父母、两位妹妹和各自的配偶共同组成的杨氏家族,订立了一致行动协议。

图 / 钧达股份招股书

图 / 钧达股份招股书虽然杨氏家族是以陆小红的父亲杨仁元的姓氏命名,但杨仁元如今并未出现在钧达股份的管理层中。

图 / 钧达股份招股书(深交所版)

图 / 钧达股份招股书(深交所版)另外,杨仁元二女儿陆玉红与其配偶为新加坡籍,三女儿陆小文拥有美国永久居留权,这三位杨氏家族成员如今也并未出现在公司董事会、监事会、高管层的列表中。

图 / 钧达股份招股书(深交所版)

图 / 钧达股份招股书(深交所版)除此之外,杨氏家族成员中仅有陆小文的配偶徐勇在公司担任非执行董事,而公司的主导权仍在徐晓平、陆小红夫妻手中。

2004年4月至2018年10月,徐晓平担任公司董事长,主导发展。只是,在带领公司成功登陆A股之后,钧达股份业绩开始走低。

Wind数据显示,2018年-2021年,公司归母净利润连续4年下滑,甚至在2021年出现亏损。

图 / Wind

图 / Wind而2021年,正是决定企业命运的关键一年。

2021年,在新一任董事长陆小红掌舵下,钧达股份收购捷泰科技51%股权,开始进入光伏行业。次年上半年,钧达股份将原有汽车饰件业务剥离,并于同年7月完成对捷泰科技剩余49%股权的收购。

自此,钧达股份不再是汽车装饰企业的身份,而是摇身一变成为了光伏电池制造商,关键产品为N型TOPCon电池、P型PERC电池,业绩也有了明显好转。

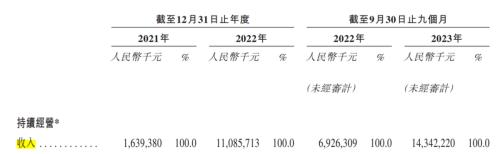

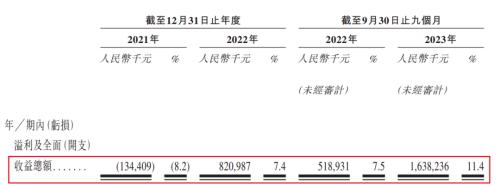

2021年-2023年9月,钧达股份持续经营业务实现收入16.39亿元、110.86亿元以及143.42亿元;净利润(编者按:持续经营业务与终止经营业务之和)分别为-1.34亿元、8.21亿元及16.38亿元。

图 / 钧达股份招股书

不过,这节节攀升的业绩又迎来了一个新的转折点。2月21日晚,钧达股份发布2023年业绩快报。报告期内,公司实现归母净利润8.32亿元,而在2023年前三季度,公司的归母净利润达到了16.38亿元。若仅从财务数据来看,2023年第四季度,公司归母净利润亏损约8亿元。

钧达股份在公告中表示,公司拟对2023年P型PERC电池相关固定资产计提减值准备,减值准备金额约9.00亿元,对公司第四季度业绩带来较大影响,最终数据将由审计机构审计后确定。

不仅如此,杨氏家族的话语权似乎在下滑。

招股书显示,截至最后实际可行日期,根据一致行动协议,杨氏家族及其受控制实体为单一最大股东集团,能够行使公司合共约22.78%投票权。

而在公司完成深交所上市之前,杨氏家族连续多年控制公司90%以上的股权。

2

股价已跌近7成,董事长曾套现上亿元

‘创业最前线’注意到,在钧达股份向港交所递交招股书前不久,董事长陆小红进行了减持。

1月17日,钧达股份发布公告显示,陆小红的股份减持计划期限届满。在减持期内,陆小红减持公司100.455万股股票,减持均价108.96元/股,套现1.09亿元。

图 / 钧达股份公告

图 / 钧达股份公告据悉,这是钧达股份切入光伏赛道后,作为董事长的陆小红首次减持公司股份。

不过,‘创业最前线’发现,早在收购捷泰科技进军光伏产业之初,杨氏家族就已获取了巨额利益。

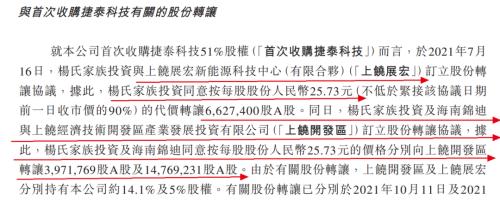

招股书显示,2021年7月,杨氏家族投资同意向上饶展宏以每股25.73元的代价转让662.74万股A股。与此同时,杨氏家族投资及杨氏家族控股的海南锦迪同意按每股25.73元的价格分别向上饶开发区转让397.18万股A股及1476.92万股A股。

图 / 钧达股份招股书

图 / 钧达股份招股书若以此计算,仅通过上述股权转让,杨氏家族投资及海南锦迪就合计套现了6.53亿元。

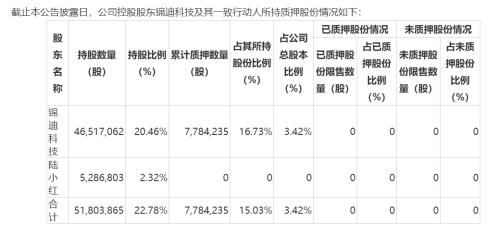

但杨氏家族似乎并不满足于此。在减持、股权转让之外,海南锦迪(钧达股份在A股发布公告亦称其为“锦迪科技”)还在频频质押股份。

据‘创业最前线’不完全统计,自2023年7月以来,锦迪科技至少质押公司359万股股份用来融资。

图 / Wind

图 / Wind截至2023年12月29日,锦迪科技累计质押公司约778万股股份,占其所持股份比例的16.73%。

图 / 钧达股份公告

图 / 钧达股份公告在杨氏家族忙着融资、套现的同时,钧达股份的A股股价也跟着进行了一轮“过山车”式变化。

Wind数据显示,在2021年7月之前,钧达股份股价没有过多起伏,基本在7元/股至20元/股之间徘徊。7月份之后,公司股价明显攀升,到2022年11月,公司股价达到盘中最高值190.28元/股。

但自此之后,股价开始震荡下行。截至2024年2月21日收盘,公司股价仅有59.73元/股,较盘中最高值下跌68.6%,总市值蒸发超200亿元至136亿元。

3

意在布局海外,未来前景几何?

此次赴港IPO,钧达股份的首要压力来自于行业。

一般而言,光伏产业链可分为硅料、硅片、光伏电池片、光伏组件等环节。据PVinfolink统计数据,到2024年底,硅料、硅片、电池片、组件各环节的产能或将分别达到1180GW、940GW、1360GW、1220GW,约等于2024年全球总装机需求的2.3倍至3.3倍。

产能过剩的危机导致行业竞争加剧,国内市场愈发内卷。当光伏高增长的“神话”无法延续时,钧达股份亟需开拓新的增长曲线,而海外就是其瞄准的下一站。

对于此次冲刺港交所,钧达股份解释称,是为适应全球光伏产业发展趋势,计划布局海外产能,推进国际化战略,打造国际化资本运作平台,提升国际品牌形象以及综合竞争力。

招股书显示,钧达股份此次IPO募集资金的第一个用途就是兴建海外光伏电池生产基地。除此之外,公司还计划建立及加强海外销售业务及分销渠道。

但在海外拓展方面,钧达股份其实是一个刚刚起步的“孩童”。

数据显示,2023年前三季度,公司海外销售占比实现从0到4.66%的增长。按照规划,公司2024年海外销售额占比要达到10%以上。

但钧达股份究竟能否在国外抢占市场,仍然面临风险。毕竟,走出国门之后,于企业而言,运营模式、供应链搭建、渠道都将面临全新挑战。

从外部环境来说,也需要多方配合。正如通威股份管理层在业绩会上所言,光伏产业出海不仅需要当地政策的支持,还需要包括土地、电力、人才、产业链相关配套等要素资源的共同支撑。

目前来看,光伏电池片企业走向海外的案例也并不算多。钧达股份执行董事兼副总经理郑洪伟也曾表示,由于电池环节技术的高壁垒,以及硅片环节重资产的特性,使得当前海外厂商投资重点大多瞄准组件环节,海外光伏组件环节增长最为迅速。

另据中国经营报报道,过去一年,晶科能源、天合光能、隆基绿能、晶澳科技和阿特斯等光伏企业纷纷宣布或计划在美国、东南亚、中东等国家和地区布局(或扩产)新产能,而这些企业多为光伏组件企业。

此时,钧达股份希望通过海外扩展向资本市场讲述新故事,打造A+H上市平台,故事虽美,但风险重重。毕竟,海外市场风急浪高,一不小心则容易翻船。