当前位置 > 首页 >>财经 >>企业 >>百望股份IPO:持续亏损靠昔日募资坐吃山空?毛利率接连下滑遭“助贷”业务高额转介费拖累

百望股份IPO:持续亏损靠昔日募资坐吃山空?毛利率接连下滑遭“助贷”业务高额转介费拖累

出品:新浪财经上市公司研究院

作者:坤

近日,百望股份有限公司(下称“百望股份”)向港交所二次递交招股书,继续冲击港股上市。

实际上,百望股份对资本市场的渴望由来已久。早在2021年,百望股份就曾计划A股上市,曾与中信建投(22.690, -0.22, -0.96%)证券签订上市辅导协议,但彼时由于审批流程等因素上市辅导在仅仅数月后即终止。2023年6月,百望股份转战港股,但上市的心愿显然并未能够在2023年实现。

从百望股份最新递交的招股书来看,公司在2023年前三季度并未能拿出更好的业绩表现,不仅收入增速相较以往大幅放缓,且仍陷于亏损中。逐渐成为公司业务支柱的数字精准营销服务困于高额转介费中,拖累了公司的利润表现。自2015年成立以来,百望股份尽管屡次获得融资支持,但缺乏自身“造血”能力,截至2023年三季度账上现金仅余2亿元,上市募资迫在眉睫。

收入增长放缓却仍深陷亏损 业务支柱数字精准营销服务遭高额转介费拖累

迫切上市的背后,隐忧之一是百望股份的收入规模本就不大,但近年来增速却明显放缓。百望股份成立于2015年,据招股书显示,2020-2023年前三季度,百望股份实现营业收入分别为2.91亿元、4.54亿元、5.26亿元、4.68亿元,其中2021年-2023年前三季度增幅分别为55.85%、15.93%、24.11%,可以看出,其营收增速已经明显放缓。

而收入增长放缓的同时,百望股份的亏损却在进一步加大。2020-2023年前三季度,百望股份实现期内亏损分别为3.89亿元、4.48亿元、1.56亿元、2.14亿元,其中2023年亏损幅度扩大110%。更何况,百望股份同期经调整亏损分别为4191万元、1674万元、7030万元、1.26亿元,在冲刺上市的2023年,盈利能力却走在下坡路上。

作为一家企业数字化解决方案提供商,百望股份身处SaaS财税数字化赛道中。从市场份额来看,公司在2022年中国财税相关交易数字化市场排名第二,市场份额4.3%。但其难言乐观的业务表现背后,与其业务结构明显相关。

资料来源:公司公告

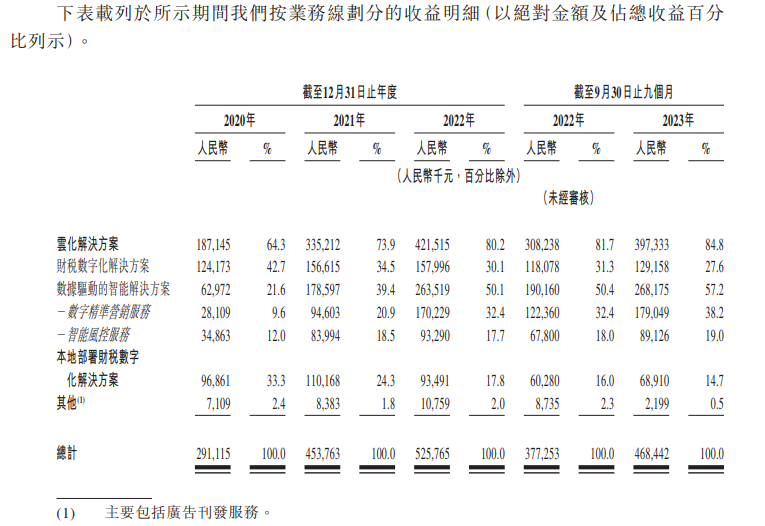

资料来源:公司公告通过百望云平台,百望股份向客户提供云化解决方案与本地部署财税数字化解决方案。其中,云化解决方案的占比更高,旗下又可分为财税数字化解决方案、数据驱动的智能解决方案。

从业务类型来看,不论是云化还是本地部署的财税数字化解决方案,都符合百望股份的财税数字化业务实质,包括电子票据合规管理、智能财务及税务管理及智能供应链协同解决方案等。其收入模式是向客户收取年度订阅费或以使用为基础的费用。

但这一昔日业务顶梁柱,如今却面临着业务缩水与客户流失的风险。

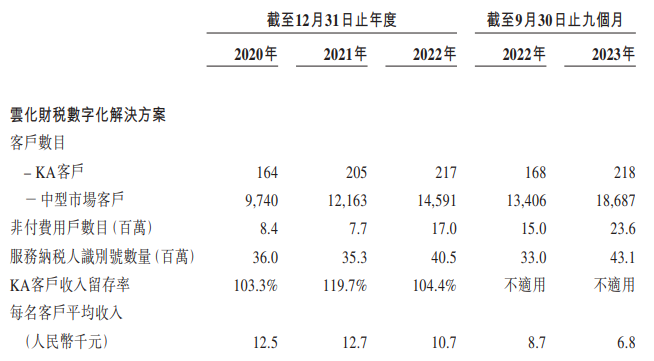

2020-2022年,百望股份的财税数字化解决方案实现营业收入分别为2.21亿元、2.67亿元、2.51亿元、1.98亿元,占比分别为76%、58.8%、47.9%、42.3%。可以看出,不论是收入规模还是业务占比均明显下滑。招股书中,云化财税数字化解决方案的的KA客户数量2022年为217家,而截至2023年前三季度仅净增1家,为218家。每名客户的平均收入从2021年的1.27万元降至2022年的1.07万元,再降至2023年前三季度的0.68万元。

资料来源:公司公告

资料来源:公司公告收入缩水、客户难言认可,百望股份的业绩支撑压力逐渐来到了数据驱动的智能解决方案。据招股书,数字精准营销服务是百望股份在财税业务中根据企业的发票记录等发现企业的交易趋势、财务表现并分析器融资需求,并将其作为潜在用户将其与金融产品链接起来;智能风控服务能够使金融服务提供商更深入了解相关企业的营运表现及财务状况,帮助其进行风险管理与控制。换言之,即为百望股份在拥有企业财税数据基础之上建立起来“助贷”类业务。

2020-2023年前三季度,百望股份的数据驱动智能解决方案业务实现收入分别为0.63亿元、1.79亿元、2.63亿元、2.68亿元,占比分别为21.6%、39.4%、50.1%、57.2%,已经超过财税数字化业务成为百望股份的主要支柱。

但需要注意的是,也正是这项当前最主要的业务,拖累了百望股份的利润表现。

在数字精准营销服务业务中,百望股份依赖营销代理进行推介,由此需要向营销代理支付高额转介费。招股书中,2020-2023年前三季度,百望股份向营销代理支出的大额转介费分别为0.25亿元、0.64亿元、1.54亿元、1.65亿元,分别占同期总销售成本的15.6%、27.0%、49.3%、49.7%。

在转介费的拖累下,百望股份的毛利率持续下滑。2020-2023年前三季度公司毛利率分别为46.1%、47.6%、40.8%、29.1%,其中2023年前三季度毛利率下降了十多个百分点,主要原因即为销售成本的增长超过了收入增长。尤其受员工成本及转介费的拖累,同期数字精准营销服务业务的毛利率降至7.1%。需要注意的是,高额转介费的支出背后并非是前期投入而后期坐享其成的逻辑,而是为了达成业务公司需要营销代理持续进行推介。伴随着转介费率的提升,未来百望股份或将在转介费方面面临更大的成本压力,盈利希望更为渺茫。

持续“失血”靠昔日募资坐吃山空?账上仅余2亿元上市募资迫在眉睫

成立于2015年如今迫切渴求上市的百望股份,也曾倍受资本青睐。据天眼查显示,从2015年到2021年,百望股份平均每年均获得融资,投资方包括阿里、深创投、复星集团等明星机构,累计融资数十亿元。

资料来源:天眼查

资料来源:天眼查在各方融资的鼎力相助下,百望股份实现了收入与客户规模的扩大,但近年来其收入增速却明显放缓、客户群体出现流失迹象。更何况,还有毛利率接连下滑,多年来持续亏损,难言自身“造血”能力。

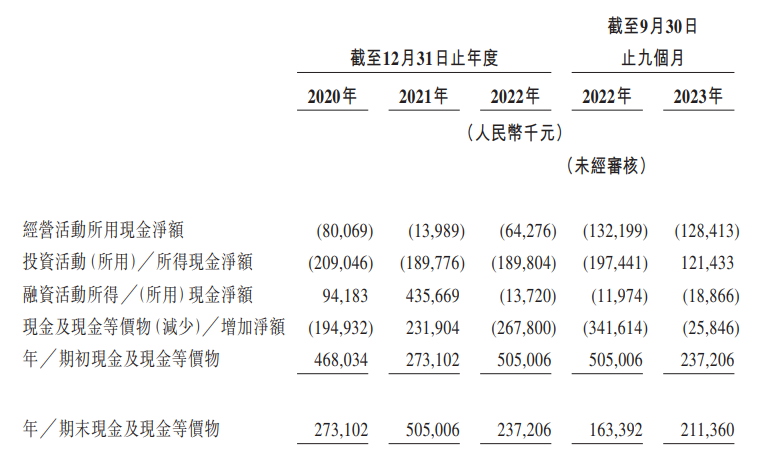

2020-2023年前三季度,百望股份的经营活动现金净流出分别为8007万元、1399万元、6428万元、1.28亿元,“失血”趋势逐渐加大。受此影响,其现金及现金等价物除2021年以外均在减少,而有所“回血”的2021年实际上也是由于当年实现了4.36亿元的融资活动净流入。

资料来源:公司公告

资料来源:公司公告没有自身“造血”能力,靠着融资款坐吃山空并非长久之计,百望股份的账上存款在不断减少。截至2023年前三季度,现金及现金等价物仅为2.11亿元,而其流动比率仅为0.4。在连年的亏损之下,百望股份上市募资迫在眉睫。

相关文章更多资讯 >>

- ·2025安全生产月:威盛AI赋能重型机械,守护安全05-25

- ·《宗师列传·大宋词人传》探访黄庭坚的跨界才情10-09

- ·创新、转型、跨越,五粮液“十四五”三大主基调诠释了什么?01-04

- ·第二十届越野e族阿拉善英雄会启幕:激情越野与生态保护同行10-09

- ·鄂西高速来凤北收费站:暖心服务 货车司机感受“家”的温暖05-16

- ·砺水成金:生猪养殖废弃物处理的绿色革新07-11

- ·未名医药的乱局何时剧终?03-06

- ·“数电票”时代下,企业该如何优化财税管理,来提高运营效率?08-25

- ·重庆皇台酒业与甄猫数据科技达成深度合作04-10

- ·中国华财网2024年11月8日企业通讯员投稿11-08

行业要闻更多>>

消费要闻更多>>

- ·深入贯彻职代会精神 奋进“百年成达”发展新征程

- ·续写绿茵情缘,焕新主场体验!华润万家旗下苏果超市成为2026“苏超”南京赛区赞助商

- ·郭广昌的“舍得”,与舍得的“复兴”

- ·全友家居设计丨125㎡宋式美学,极致的东方韵味!

- ·从全国最大高速展,看科华如何助力高速充电网络提质升级

- ·声声快板燃青春朝气蓬勃展风采 ——中国化学工程成达新员工快板献礼2026“开门红”

- ·达仁堂亮相跨国企业圆桌会 以中医药智慧书写全球健康新答卷

- ·勇担进口替代使命 坚守实业强国初心 边锋机械铸就中国隔膜泵民族品牌标杆

- ·全友家居丨122㎡原木奶油风,实现人宠共居,温暖治愈

- ·0扣点、最高激励10万!京东生鲜2026年新商扶持计划发布,助力商家“稳增长”

金融要闻

- 中水物资电气及火电事业部助力大唐郓城项目1号锅炉顺利点火

- 鸿蒙版微信读书新增书架分类、导入PDF文件等功能,陪你假期沉浸式阅读

- 匠心筑家 载誉前行|上海圣都整装荣膺上海住宅装饰企业服务能力五星级企业

- AI 赋能提质增效,盈康生命 2025 年费用率下降 1.2 个百分点

- 推动城市更新!九牧“省心焕家中国行”广州站正式启动!

- 技嘉京东自营购指定产品赢《生化危机9》或《银河破裂者》游戏码

- 巡检快、处置准 七腾机器人携创新解决方案亮相北京石油展

- 双展双赢!CMES华机展|上海国际机床展与上海国际工业自动化及机器人展圆满落幕

- 全友家居案例丨129㎡简约风,客餐厅+书房一体好敞亮!

- 超级码云RFID解决方案:以智能识别技术重塑仓储物流行业新生态

证券要闻

- 银企携手共拓海外市场

- 申万宏源发布2025年年度业绩——乘势而上 笃行致远

- 临榆炸鸡腿蝉联“炸鸡十大品牌”:全国签约门店突破6000家,高质量发展领跑中式炸鸡赛道

- 聚势谋远,智启新章:2026中粮餐饮供应链生态共创大会聚势启新

- 烹饪新星技耀南粤,李锦记希望厨师斩获中餐、西餐双项桂冠

- “慧相链,欣价值——慧择控股·齐欣云服走进保司系列活动”第二站游学中英人寿深圳前海高客中心,共研分红保险生态升级

- 抖音宝藏生活家年度盛典收官,解锁日化行业“以心换量”增长密码

- 中国化学工程成达公司基层党支部开展“四新”大讨论

- 百年传承 源乳新生 Hero金钻Pedialac+5HMOs新品发布会重庆圆满举办

- 追觅AURORA启动“AURORA高校先锋共振计划” 首站落地清华大学