当前位置 > 首页 >>证券 >>证闻 >>瑞浦兰钧遭遇“开门杀”,刚刚上市迎巨亏

瑞浦兰钧遭遇“开门杀”,刚刚上市迎巨亏

2月29日, 瑞浦兰钧 发布盈利警告称,经初步评估,该公司预计截至2023年度将录得净亏损,区间为人民币18亿-20亿元,而2022年度净亏损为4.5亿元,同比亏损增幅为300%-344.4%。

这一数字也创下了2023年国内 锂 电企业亏损之最,一举超越了净亏损17.7亿元的 孚能科技(13.110, -0.27, -2.02%) 。

据瑞浦兰钧披露,亏损大幅上升主要原因为:2023年度 锂 电池 主要原材料价格下行,导致电芯产品价格下调;部分客户回款周期延长;生产经营规模不断扩大及新产品研发费用增加,导致成本不断增加。

截至发稿,瑞浦兰钧股价为14.50港元,市值330.15亿港元,相较2023年12月18日上市当天18.78港元的收盘价与427.60亿元的市值,出现了较大跌幅。

瑞浦兰钧的亏损并不意外,其聆讯后资料集披露数据显示,该公司连续多年增收不增利,2020年-2023年上半年,瑞浦兰钧累计亏损约22亿元,分别录得亏损净0.53亿元、8.04亿元、4.50亿元及9.19亿元,亏损逐年增加。

瑞浦兰钧预计2023年全年仍将持续亏损,直到2025年才能实现盈利,其应对的策略是“在短期内设定更具竞争力的产品价格”,即将价格战进行到底。

截至上市前,瑞浦兰钧完成融资累计85亿元,尚有28亿元尚未动用,这意味着其当时已经烧掉了57亿元。

瑞浦兰钧实控人为现年66岁的全球 镍 王青山集团掌门人项光达,持有总股权约62.64%。

或许正是得益于青山集团的殷实家底以及项光达的「赌性」,这家锂电新贵才有长期坚定执行低价竞争策略的底气。

2017年10月,瑞浦兰钧由青山控股集团及上海鼎信等其他股东联合成立,瞄准万亿滔天规模的 新能源 行业,专门从事锂离子电池制造,动储双轮驱动。

据公开资料,青山控股集团拥有“全球不锈钢大王”、“全球镍王”两大标签,位列2023年《财富》世界500强第257位,中国民营企业500强第14位,为目前中国营收最高的民营钢企。

或许正是凭借低价为王、销量至上的策略,瑞浦兰钧批量交付仅3年就迅速跻身行业TOP 3。

然而,当前 储能电池 及 动力电池 领域市场竞争加剧,产能明显过剩、厮杀激烈,瑞浦兰钧海内外市占率均出现明显下滑,逆势爬坡愈加吃力。

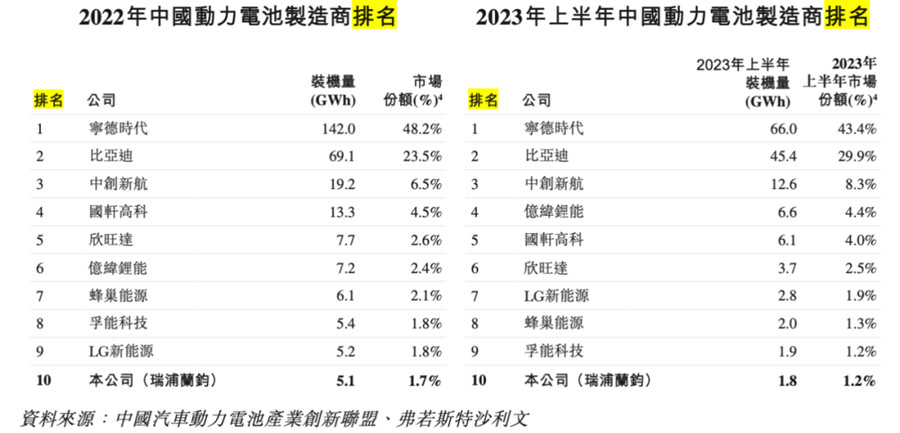

2022年、2023年上半年,瑞浦兰钧在全球储能电池装机量排行榜中,排名从第三名滑落至第四,市场份额从8.8%下滑至5.7%,行业第三的位子被 亿纬锂能(39.320, -0.08, -0.20%)(维权) 取而代之;在 中国动力(22.390, 0.65, 2.99%) 电池装机量均排名第十,市场份额则从1.7%跌至1.2%;在全球锂离子电池制造商中排名第十,市占率由2.5%下滑至1.9%。

数据来源:瑞浦兰钧聆讯后资料集

数据来源:瑞浦兰钧聆讯后资料集但瑞浦兰钧除了蒙眼狂奔似乎别无选择,并且仍在继续大幅扩产。事实上,受订单大幅萎缩影响,2023年上半年瑞浦兰钧有50%以上产能闲置,但其上市的出发点仍是募资继续拼命扩产。

瑞浦兰钧招股章程披露,其IPO募资将超过21亿港元,其中80%将用于扩建温州、佛山、重庆工厂的产能,仅10%用于锂电池核心技术研发。

其产能从2023年上半年35.2GWh将增长1倍至2023年底的69GWh,2025年底的产能规划甚至达到了183GWh,总投资超过370亿元,仅嘉善基地设计产能就有77GWh。

不仅在国内爆发式扩产,瑞浦兰钧还将扩产计划的利剑瞄准了欧洲、 东南亚 及南美洲等“靶心”地区。

无论是大举扩产,还是提前囤货,或许都将成为瑞浦兰钧不可承受之重。

2022年碳酸锂价格高企时,瑞浦兰钧曾大量囤货,存货金额高达30亿元。锂电池原材料成本在电芯成本中占比超过八成。今年碳酸锂价格暴跌,存货大幅减值,无疑将加剧该公司的亏损。

一名业内人士对「储能严究院」分析道,锂电企业逆势扩产的内中原因十分复杂,受到地方政府、股东、投资方等利益方裹挟,几乎是没有退路。

随着行业淘汰赛的风云再起,与温州市政府紧密绑定的瑞浦兰钧虽然顺利完成上市,但这位“冒险者”仍面临着盈利的挑战。在未来,它可能会遭遇更大的压力。能否通过烧钱真正铸就未来,仍是一个未知数。

(来源:华夏能源网)

来源:新浪网 作者: 综合 编辑:综合

相关文章更多资讯 >>

- ·证监会:7月11日起暂停转融券业务07-10

- ·闪回科技背靠小米三年亏2.47亿 毛利率7.3%远低爱回收成长性存疑03-04

- ·益盟股份,专业为股民解决股市困扰04-26

- ·益盟操盘手,提升股民操盘博弈能力01-17

- ·益盟操盘手,股市“达人”的无双利器10-25

- ·中国华财网:2024年12月16日沪深股市行情收盘播报12-16

- ·广汽埃安断崖式滑坡:迫于压力售价5天3降 品牌向上期望落空错失IPO最佳窗口期03-12

- ·为什么创业板50是“时代的贝塔”?08-19

- ·中国华财网:2024年12月19日沪深股市行情收盘播报12-19

- ·百丽时尚集团重启IPO 营收利润双增长创纪录新高03-04

行业要闻更多>>

消费要闻更多>>

财经要闻

8月汽车销量约200万辆,“抢券”模式助力汽车消费

- 宝钢X东风X华为联手打造钢铁物流电动化示范!东风商用车50辆新能源重卡集中交付

- 首个AI教育实训基地落地无锡惠山,摩尔线程携手科大讯飞等合作伙伴赋能未来人才

- 汽车指数亮相2025世界智能产业博览会,多维展示汽车测评新技术

- 欧美同学会(中国留学人员联谊会)第四届“双创”大赛新能源产业赛区(四川宜宾)海选书面评审会顺利举办

- 高能环境荣登“2024年度再生有色金属企业营业收入30强”榜单

- Haotaitai安全灶双炉防干烧,重构“好房子”厨房安全新标准

- 推荐报名 | “数境杯”数据智能创新应用大赛·工业互联网数据创新应用专业赛(第八届)火热进行中!

- 汉王友基亮相德国IFA2025,展示全球数字绘写创新解决方案

- 南通大学“宋韵盏香”创新创业实践团队|以青春之力激活建盏非遗 绘就文旅融合乡村振兴新图景

金融要闻

- 2025年8月25日香港恒生指数收盘播报

- NWTN集团与迪拜费罗克斯投资集团承担We the UAE 2031国家愿景战略,打造中东首个零碳智能出行生态网络

- 奥克斯电气赴港IPO:线上口碑一般?份额下滑 上市前有无压货冲业绩

- 天域半导体港股IPO:估值三年翻17倍 2024年却拿出5亿亏损和巨额资产减值的业绩单

- 中慧元通冲刺港股:年亏损2.59亿 估值42亿 已完成IPO备案

- 借壳纳斯达克公司TWG,修正医药集团宠物板块正式进入国际资本市场

- 【2025融惠GO】 聚焦前沿,平台升级平安租赁助推智慧城市转型发展

- 同声共愿:歌唱和平 共创价值 中国银联圆满护航中美青少年友好交流活动

- 温州银行宁波分行创新金融赋能新质生产力

- 坚守金融为民 守护美好生活 中信银行信用卡全渠道开展2025年“普及金融知识万里行”活动

证券要闻

- 图说远光软件2025半年报 —— AI引领数智革新 多元突破开创新局

- 申万宏源发布2025年半年度业绩——锐意进取 行以致远

- 歌力思:2025上半年归母净利润同比高增45%,国内市场增长良好

- 朱林瑶倡导理念落地 华宝国际探索安全精益融合新路径

- 海尔智家建全面TOC平台,60%的商品直达用户

- 启迪设计中期扣非净利润大增361.1% 锚定政策风口聚焦城市更新与AI新基建

- 新乳业2025半年报:归母净利大增33.76%,低温业务双位数引领增长

- 菜百股份:紧抓市场机遇 2025年上半年业绩喜人

- 欣锐科技上半年营收增长23.76%,发布“锐虎”平台提升核心优势

- 雷曼光电上半年加速国际市场布局 差异化开辟业绩增长点

资讯要闻

- PureblueAI清蓝完成千万元种子轮融资,加速AI营销布局

- 七夕将至“澳大利亚之友”于适推荐澳大利亚浪漫旅行地

- 《目之所及》爱奇艺今日开播!罗晋王子文上演“纯恨夫妻”的生死博弈

- 吉利携阶跃星辰亮相WAIC2025:加速汽车向具身智能进化

- 引领汽车加速向具身智能进化 吉利汽车集团携阶跃星辰联合参展2025世界人工智能大会

- 探索春夏多彩视界,小红书墨镜品类上新营销趋势速览

- 暑假“三下乡”纪实|福州大学“砼筑安居”实践队书写助老与环保新篇章

- 2025世界旅游小姐中国粤港澳赛区总决赛在深圳南澳启幕

- 电芯、电池包、整车轮番极限安全测试,神盾金砖电池安全标准行业最高

- 吉利发布行业首个AI座舱,超拟人情感智能体Eva上车

理财要闻

- 人保财险平湖支公司:畅行无忧,电动车保险为生活添彩

- 人保财险平湖支公司:与爱同行,“心相伴”成长营启动

- 人保财险平湖支公司:开展保险宣传,推动业务发展

- 合规风波、人才流失、高管动荡、明星产品集体失守,嘉实基金怎么了?

- 阳光人寿多地联动 绘就“7.8全国保险公众宣传日”全民反诈新图景

- 7.8 | 工银安盛人寿金华中支开展“7.8全国保险公众宣传日”活动

- 7.8 | 工银安盛人寿浙江分公司开展“7.8全国保险公众宣传日”活动

- 太平财险上海分公司积极开展车险服务 创优年活动

- 工银安盛人寿淄博中支进社区开展“7.8全国保险公众宣传日”活动

- 中荷人寿上海分公司开展“7·8保险公众宣传日”系列活动,多维传递金融温度